【文字解读】《重庆市长寿区人民政府办公室关于印发长寿区中小微企业融资风险补偿资金管理办法(试行)的通知》

大中小

大中小

2023年6月,重庆市长寿区人民政府办公室印发《关于印发长寿区中小微企业融资风险补偿资金管理办法(试行)的通知》(长寿府办发〔2023〕34号),现将有关内容解读如下。

一、政策背景

中小微企业作为社会主义市场经济中最具活力和创造力的组成部分,在促进增长、推进创新、扩大就业、改善民生,以及维护社会稳定等方面发挥了不可替代的重要作用。然而与其在我国经济社会发展中的地位和作用不相匹配的是,中小微企业在银行贷款余额中的比重却不足25%,“融资难、融资贵”是中小微企业普遍面临的一大困境,2019年2月《中共中央办公厅 国务院办公厅印发关于加强金融服务民营企业的若干意见》(中办发〔2019〕6号)、2019年8月《中共重庆市委办公厅 重庆市人民政府办公厅关于加强金融服务民营企业的具体措施》(渝委办〔2019〕76号)、2019年12月重庆市财政局《重庆市财政局关于印发重庆市小微企业融资担保代偿补偿资金管理暂行办法的通知》(渝财规〔2019〕16号),为有效缓解中小微企业融资难题,充分发挥财政资金的导向和撬动作用,激励和引导银行业金融机构为中小微企业提供更多资金支持,进一步优化营商环境,助推我区经济高质量发展。结合我区实际,重庆市长寿区人民政府办公室印发《关于印发长寿区中小微企业融资风险补偿资金管理办法(试行)的通知》(长寿府办发〔2023〕34号)(以下简称“管理办法”)。

二、目标任务

风险补偿机制的重点不在补偿,而是建立一个良好的企业与金融发展的环境,通过政府这个桥梁,信息对称方面有大的提高,营造企业守信、银行敢于支持、共同发展的金融环境,每年银行贷款余额同比增长不低于8%,金融机构加大对中小微企业融资支持力度,进一步优化营商环境,助力企业做大做强,提高企业竞争力。

三、适用范围

《管理办法》明确了贷款支持对象是中小微企业、“三农”主体包括“农、林、牧、渔业”及其加工企业,以及农户、新型农业经营主体。明确了申请补偿机构为在长设立分支机构的银行金融机构和在长注册拥有独立法人资格的融资担保机构。明确了区财政局、托管机构、合作机构的职能职责,确保政策落地见效。

四、主要内容

政策从2023年7月3日起开始执行。

(一)融资风险补偿标准:

|

风险损失额度(万元) |

补偿比例 |

|

≤500 |

30% |

|

500-1000(含) |

20% |

|

1000-2000(含) |

10% |

特别说明:对于符合人民银行绿色贷款统计专项制度的绿色贷款形成不良的,风险补偿资金比例在同档基础上上浮5个百分点。建档立卡脱贫人口、边缘易致贫户的小额信贷补偿,风险损失给予70%的补偿。

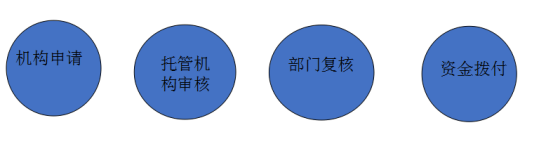

(二)风险补偿流程。

五、核心政策问答

问1:不管银行贷款利率多少都可以获得补偿吗?

答1:申请补偿资金,对金融机构的融资成本有明确规定,贷款应执行优惠贷款利率,在贷款市场报价利率(LPR)基础上加点不超过200个基点,担保费率不超过1.5%。比如A企业获得的一年期贷款利率是8%,当期LPR一年期贷款利率是3.45%,最高上浮200个基点,即一年期贷款利率超过5.45%就不予补偿。

问2:区外的银行给长寿企业的贷款,出现损失后,可以获得补偿吗?

答2:不可以。补偿政策仅针对在长设立分支机构的银行金融机构和在长注册拥有独立法人资格的融资担保机构。如果长寿区的企业在B银行江北支行获得银行贷款,当出现损失后,B银行不能获得补偿。

问3:金融机构不良率有什么要求吗?

答3:单个金融机构累计贷款不良率(代偿率)超过4%的部分,风险补偿资金不予补偿。举个例子,农商行长寿支行在长寿产融平台的贷款余额为8000万元,截止到7月30日当年累计不良贷款为400万元,不良率为5%,则当年7月30日之后登记备案的贷款将不予以补偿。

问4:如果C银行通过线下走访企业,并发放了贷款,但并未在官方平台进行登记,当出现损失后,可以申请补偿吗?

答4:不可以,申请纳入风险补偿范围的贷款业务应原则上通过长寿产融服务平台、长江渝融通(绿融通)、信易贷等平台发放,贷款在平台进行登记备案。

问五:如果企业贷款之后,将资金用于投资,出现损失后,可以获得补偿吗?

答5:不可以,获得补偿的贷款必须用于企业生产经营,禁止将贷款投入个人购房、购车、投资等。

六、专业名词解释

1.LPR:是指贷款市场报价利率。

2.贷款不良率:指银行金融机构不良贷款占总贷款余额的比重。

3.担保代偿率:就是被担保人未按合同约定履行义务,由担保人代其履行义务的一种行为。其计算公式:担保代偿率=本年度累计担保代偿额/本年度累计解除的担保额×100%。

渝公网安备50011502001103号

渝公网安备50011502001103号